ATX®-Marktkommentar

Die laufende Berichtssaison zeigt robuste Unternehmensergebnisse für das abgelaufene dritte Quartal. Die meisten Unternehmen, welche bisher Geschäftszahlen berichtet haben, konnten die Markterwartungen erfüllen bzw. übertreffen. Die positivsten Überraschungen lieferten bisher AMAG, AT&S, Telekom Austria, Wienerberger und Verbund. Steigende Inputkosten werden als zusätzliche Belastung hervorgehoben, jedoch zeigen sich die Unternehmen grundsätzlich mit der Nachfragesituation sehr zufrieden. Der ATX® übersprang zuletzt die 3.900 Punkte-Marke und liegt seit Jahresbeginn rund 40 % im Plus.

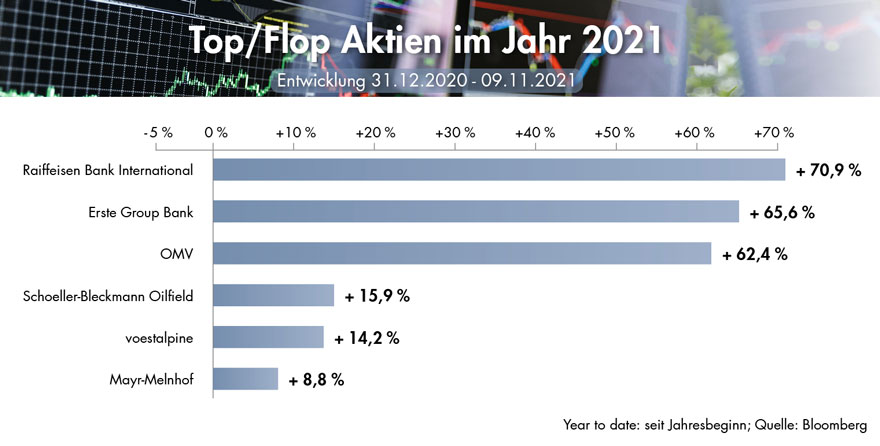

Top/Flop-Aktien

Starke Quartalsergebnisse, welche über den Markterwartungen lagen, führten bei der Aktie zu einer deutlich positiven Kursreaktion. Darüber hinaus senkte die Bank auch den Ausblick für die Risikokosten im heurigen Geschäftsjahr. Generell profitieren Banken mit Osteuropa-Aktivitäten von den erfolgten Zinserhöhungen in einigen Ländern der Region.

Nach der Guidance Erhöhung im Sommer senkte die Erste Group zuletzt neuerlich die Erwartung für die Risikokosten im heurigen Jahr. Der frühere spanische Kernaktionär Caixa Bank platzierte sein Aktienpaket in Höhe von 9,9 % bei institutionellen Investoren. Der Bankensubindex ist seit Jahresbeginn der am besten performende Sektor im marktbreiten Index StoxxEurope600.

- 📈 OMV

Stark steigende Gaspreise und ein robustes Ölpreisumfeld sind die Hauptgründe für die gute Kursentwicklung der OMV-Aktie. Geringere LNG-Importe, eine niedrigere Produktion sowie die Zurückhaltung von Gazprom, mehr Gas zu liefern, führten zu einer Verfünffachung europäischer Gaspreise im Vergleich zum Vorjahr.

SBO litt in der ersten Jahreshälfte aufgrund niedriger Ölförderinvestitionen. Seit August konnte die Aktie aber um knapp 30 % zulegen. Der neuerlich anziehende Ölpreis stärkt jedoch die Erwartung anziehender Förderinvestitionen, vor allem im Mittleren Osten und den USA.

Seit Mitte August verlor die Aktie der voestalpine über 20 %. Auslöser dafür sind das leicht abnehmende makroökonomische Momentum und Sorgen bezüglich möglicher Auswirkungen eines Nachlassens der Dynamik am chinesischen Immobilienmarkt infolge der Evergrande-Turbulenzen. So könnten steigende chinesische Stahlexporte den globalen Stahlpreis negativ beeinflussen.

Steigende Altpapierpreise und steigende Transportkosten belasten die Profitabilität. Die Nachfragesituation wurde vom Unternehmen anhaltend als solide beschrieben. Zuletzt wurden Aktienkäufe von Vorständen und Aufsichtsräten bekannt gegeben.

Am Österreich-Radar:

Die Anfang Oktober verlautbarte Steuerreform sollte durch die Senkung der Einkommensteuersätze und die Reduktion der Körperschaftsteuer konjunkturunterstützend wirken. Die direkten Auswirkungen für den heimischen Kapitalmarkt erachten wir jedoch als relativ gering. Einerseits fiel die Senkung des Körperschaftssteuersatzes von aktuell 25 % auf 24 % in 2024 und 23 % in 2025 geringer aus als im Regierungsprogramm vereinbart und tritt erst zeitverzögert in Kraft. Andererseits sind die stärksten Impulse bei Verbrauchsgütern und Dienstleistungen zu erwarten - ein Sektor, welcher an der Wiener Börse nur gering gewichtet ist. Die Einführung der CO2-Bepreisung dürfte für die im Wettbewerb stehenden Unternehmen zu Beginn nicht zu sehr belasten.

Alle Artikel: