Certyfikaty Warranty

Warranty to instrumenty finansowe z rodziny certyfikatów strukturyzowanych, emitowane przez banki (w tym przypadku przez Raiffeisen Bank International AG), będące przedmiotem obrotu na Giełdzie Papierów Wartościowych w Warszawie. Profil wypłaty warrantów, jest zbliżony do profilu wypłaty opcji, ale posiadacz warrantu zawsze ponosi ryzyko kredytowe emitenta (banku). Sprawdź wszystkie możliwe ryzyka wymienione w sekcji poniżej.

Warranty to rodzaj inwestycji, która może przynieść znaczne korzyści inwestorom gotowym na większe ryzyko. Pozwalają one inwestorom na wykorzystanie niewielkiego kapitału, aby potencjalnie zyskać znacznie na zmianach cen aktywów bazowych. Służą one zarówno jako instrument zabezpieczający, jak i do spekulacji na wzrosty lub spadki rynku.

Raiffeisen Bank International jest emitentem warrantów na wybrane polskie akcje oraz na indeksy: WIG20, mWIG40 oraz DAX® z terminami wygasania co kwartał, analogicznie do kontraktów futures na akcje i indeksy

Warranty umożliwiają inwestorom lubiącym ryzyko uzyskanie nieproporcjonalnie dużych korzyści ze wzrostów lub spadków cen aktywa bazowego przy niewielkim nakładzie kapitałowym. Posiadając warrant, inwestor ma prawo, ale nie obowiązek, kupić (call) lub sprzedać (put) aktywo bazowe po ustalonej cenie oraz w określonym przedziale czasowym (amerykański styl wykonania) lub w konkretnym momencie (europejski styl wykonania).

spadki

umiarkowane spadki

boczny

umiarkowane wzrosty

wzrosty

Jak odczytywać nazwe skróconą warrantu

na przykładzie “RBI W C 0624 ALE 1”:

- RBI - Jest to skrót emitenta - Raiffeisen Bank International.

- W - Litera “W” wskazuje, że produkt, to warrant.

- C/P - Typ warrantu: “C” oznacza warrant call (prawo zakupu), a “P” oznacza warrant put (prawo sprzedaży).

- 0624 - Te cyfry wskazują miesiąc i rok wygaśnięcia warrantu. “06” oznacza czerwiec, a “24” wskazuje rok 2024.

- ALE - Jest to skrót od aktywa bazowego warrantu, np. ticker spółki lub indeksu - w tym wypadku Allegro.eu.

- 1, 2, 3 - numer porządkowy, gdy istnieje więcej niż jeden warrant oparty na tym samym aktywie bazowym i z tą samą datą wygaśnięcia, dotyczy to sytuacji, gdy dany warrant ma kilka poziomów wykonania (strike).

Warranty w pigułce

- Aktywem bazowym dla warrantu może być akcja, indeks lub surowiec. Na GPW dostępne są warranty na wybrane akcje oraz indeksy.

- Mnożnik wskazuje, ilu jednostkom aktywa bazowego odpowiada jeden warrant. Na przykład, przy mnożniku 0,1, dziesięć warrantów odpowiada jednej jednostce aktywa bazowego.

- “Call” oznacza warrant, który daje inwestorowi prawo do zakupu określonego aktywa bazowego po określonej cenie, podczas gdy “put” reprezentuje prawo do sprzedaży określonego aktywa bazowego po określonej cenie. W obu przypadkach, szansa na nieproporcjonalne zyski wiąże się ze zwiększonym ryzykiem, w tym możliwością całkowitej utraty kapitału.

- Cena wykonania (strike price) to cena, po której nabywca warrantu może kupić lub sprzedać aktywo bazowe.

- Typ wykonania określa, kiedy można skorzystać z warrantu: albo w dowolnym momencie podczas jego trwania (styl amerykański), albo tylko na końcu jego trwania (styl europejski).

- Wartość warrantu składa się z wartości wewnętrznej (różnica między ceną aktywa a ceną wykonania) i wartości czasowej (potencjał przyszłych zmian ceny aktywa) i zmienia się pod wpływem różnych czynników, szczególnie zmienności, jak wyjaśniono poniżej.

- Warranty można nabywać za pośrednictwem dowolnego Biura Maklerskiego na rachunek maklerski.

- Płynność inwestycji (możliwość kupna lub sprzedaży po bieżącej cenie rynkowej) jest zapewniana przez animatora, którym jest Raiffeisen Bank International AG.

Koncepcja stojąca za warrantami jest prosta. Jeśli inwestor ma silne przekonanie o przyszłym zachowaniu akcji, indeksu lub surowca, może wykorzystać warranty do zwiększenia potencjalnych zysków. Nazywa się to efektem dźwigni.

W porównaniu do bezpośrednich inwestycji, warranty mogą przynieść znaczne zyski przy stosunkowo niewielkim początkowym nakładzie kapitału. Istnieje jednak ryzyko, że warrant może stracić całą swoją wartość, jeśli aktywa nie zachowują się zgodnie z oczekiwaniami inwestora.

Przy użyciu warrantu typu call, inwestor zakłada, że cena aktywów wzrośnie. W przypadku warrantu typu put, inwestor zyskuje, jeśli cena aktywów spada. Dlatego warranty typu put mogą być dobrym sposobem na zabezpieczenie, lub hedging innych inwestycji.

Każdy warrant składa się z pięciu kluczowych elementów: aktywa bazowego (takiego jak akcje, indeks), mnożnika (który mówi, ile jednostek aktywa reprezentuje warrant), ceny wykonania (ustalonej ceny, po której można kupić lub sprzedać aktywo), okresu (czasu trwania warrantu) i typu wykonania (kiedy można skorzystać z warrantu).

Kupując warrant, otrzymujesz prawo (ale nie obowiązek) do zakupu (call) lub sprzedaży (put) aktywa bazowego po cenie wykonania. W zależności od typu warrantu, możesz to zrobić albo w określonym dniu na końcu okresu (styl europejski), albo w dowolnym momencie podczas trwania okresu (styl amerykański).

Dla certyfikatów wyemitowanych przez RBI, warranty na akcje charakteryzuje styl amerykański, a warranty na indeksy styl europejski.

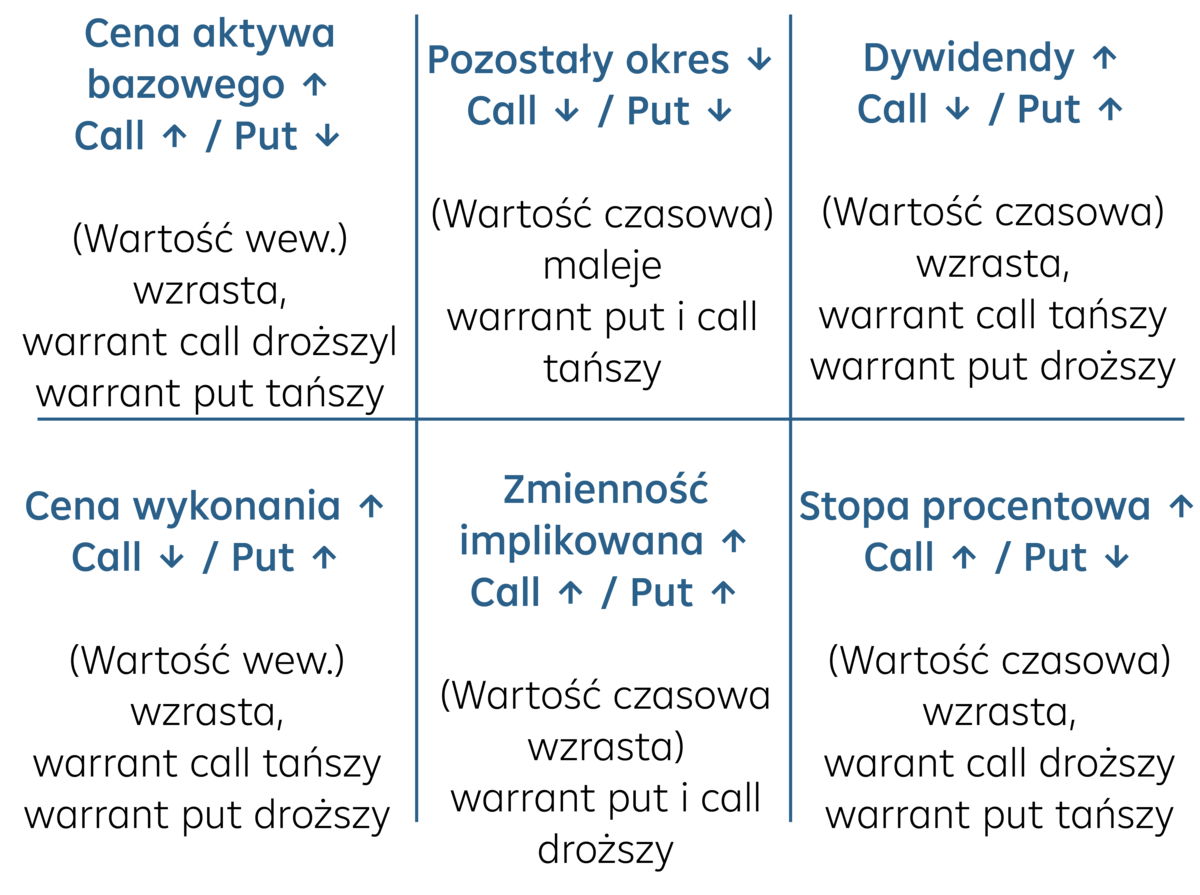

Wyniki warrantu zależą przede wszystkim od wyników aktywa bazowego. Ale na nie wpływają również inne czynniki, takie jak oczekiwana zmienność, pozostały okres, przewidywane dywidendy i stopy procentowe.

Ze względu na możliwość handlu warrantami, rzadko zdarza się, że są one praktycznie wykonywane. Zwykle są one sprzedawane na rynku wtórnym przez inwestora. Gdy kończy się okres trwania warrantu, albo otrzymasz wartość warrantu w gotówce (rozliczenie gotówkowe przez Krajowy Depozyt Papierów Wartościowych), albo warrant wygaśnie bezwartościowo. To zależy od tego, czy cena aktywa bazowego ostatecznie jest wyższa, czy niższa od ceny wykonania.

Excursus: Zmienność

Zmienność to miara statystyczna używana do zrozumienia stopnia zmienności ceny aktywa bazowego. Rzeczywistą zmienność można dokładnie obliczyć tylko dla określonego okresu przeszłości. Ale ponieważ warranty dotyczą przyszłych okresów, zmienność historyczna nie ma zastosowania. Zamiast tego emitent musi uwzględnić oczekiwaną zmienność na nadchodzące dni i miesiące (tj. na pozostały okres trwania warrantu) w cenie warrantu.

Nazywa się to zmiennością implikowaną. Jeśli zmienność implikowana jest wysoka, oczekuje się, że cena aktywa bazowego będzie znacznie fluktuować.

Jeśli zwiększa się zmienność implikowana aktywa bazowego, cena warrantu również rośnie. Natomiast jeśli zmienność implikowana maleje, cena warrantu spada.

Warianty produktów

Warranty call

Jeśli inwestor spodziewa się wzrostu ceny aktywa bazowego, może kupić warrant call. Daje mu to prawo do "żądania" rozliczenia warrantu po z góry określonej cenie aktywa bazowego.

Innymi słowy, warrant call daje posiadaczowi prawo do zakupu aktywa bazowego, takiego jak akcje, po określonej cenie (cena wykonania) w (styl europejski) lub przed (styl amerykański) określoną datą. Warranty notowane na warszawskiej GPW są wykonywane i rozliczane jedynie w gotówce.

Warranty put

Jeśli inwestor spodziewa się spadku ceny aktywa bazowego, może kupić warrant put. Daje mu to prawo do "wystawienia" aktywa na sprzedaż po z góry określonej cenie.

Innymi słowy, warrant put daje posiadaczowi prawo do sprzedaży aktywa bazowego, takiego jak akcje, po określonej cenie (cena wykonania) w (styl europejski) lub przed (styl amerykański) określoną datą. Warranty notowane na warszawskiej GPW są wykonywane i rozliczane jedynie w gotówce.

Składowe wyceny warrantu

Podczas swojego okresu obowiązywania, cena warrantu jest kształtowana przez kilka kluczowych czynników:

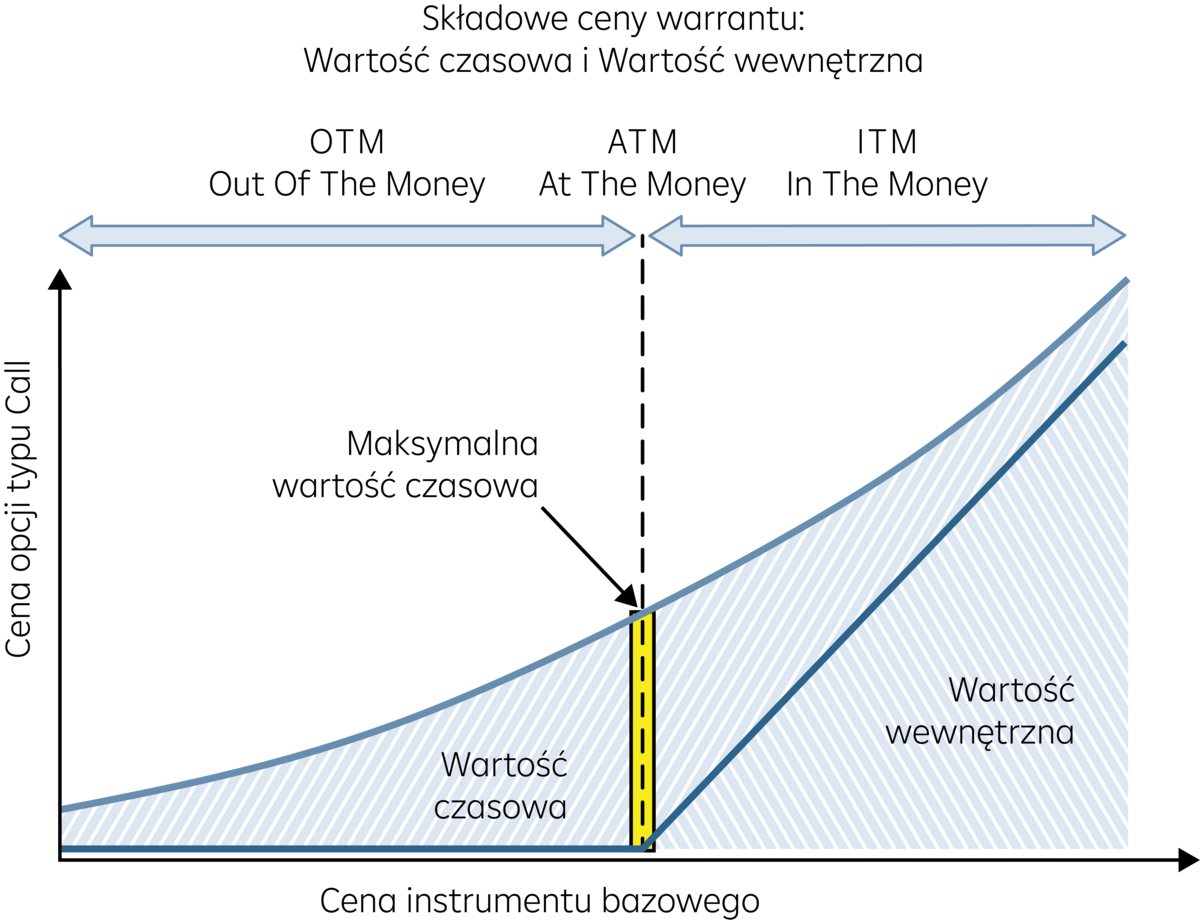

- Wartość Wewnętrzna: Jest to różnica między aktualną ceną aktywa bazowego a ceną wykonania warrantu. Wartość wewnętrzna, w połączeniu z wartością czasową, określa cenę warrantu podczas jego okresu obowiązywania.

- Wartość Czasowa: Jest to część ceny warrantu, która nie jest pokryta wartością wewnętrzną. Wartość czasowa warrantu jest najwyższa, gdy cena wykonania jest taka sama jak cena aktywa bazowego i maleje do zera, gdy warrant zbliża się do końca swojego okresu. Z czasem cena warrantu i wartość wewnętrzna zbliżają się do siebie. Na wartość czasową mają również wpływ zmienność, dywidendy i stopy procentowe.

Zarówno wartość wewnętrzna, jak i wartość czasowa są pod wpływem tych czynników. Jeśli jakakolwiek z tych zmiennych wzrośnie lub spadnie, cena warrantu ulegnie zmianie.

In the money, at the money, out of the money – możliwe scenariusze dla warrantów call i put

W zależności od ceny wykonania warrantu w stosunku do ceny aktywa bazowego, warrant można opisać jako "in the money", "at the money" lub "out of the money". Te terminy pomagają inwestorom ocenić wyniki warrantu w zmieniających się warunkach rynkowych.

- Jeśli warrant ma wartość wewnętrzną (tj. byłoby opłacalne go wykonać), mówi się, że jest "in the money".

- Jeśli warrant nie ma wartości wewnętrznej (tj. nie byłoby opłacalne go wykonać), mówi się, że jest "out of the money".

Zabezpieczanie portfela za pomocą warrantów

Mówiąc prosto, jeśli inwestor chce zabezpieczyć pozycję akcji przed spadkiem cen, może użyć warrantów put na te akcje. Załóżmy, że mnożnik warrantu wynosi 0,1 na akcję.

Jeśli cena akcji spada, cena warrantu put wzrasta. Koszt zakupu warrantów put (cena zakupu) jest podobny do płacenia składki ubezpieczeniowej na ochronę przed spadkiem cen. Różne ceny wykonania oferują różne poziomy ochrony.

PRZYKŁAD: Zabezpieczanie portfela

Zakup warrantu pozwala inwestorowi tymczasowo zabezpieczyć swoją pozycję przed spadającymi cenami akcji. W uproszczeniu, dla jednej akcji przy mnożniku warrantu wynoszącym 0,1, potrzebnych jest dziesięć warrantów put na tę akcję. Wraz ze spadkiem ceny akcji rośnie wartość warrantu put, przy czym oczywiście należy pamiętać o kosztach nabycia (cena zakupu), podobnie jak w przypadku składki ubezpieczeniowej przeciwko spadającym kursom. Różne poziomy zabezpieczenia można osiągnąć poprzez różne ceny bazowe.

Załóżmy, że inwestor posiada 1 akcję XY i planuje ponowne sprawdzenie swojego portfela za rok. Chce zabezpieczyć się przed większymi spadkami ceny akcji XY. Aktualna cena akcji wynosi 30 PLN. Inwestor jest gotów zaakceptować spadek cen do 10%, co odpowiada 3 PLN lub wartości akcji w wysokości 27 PLN. Aby się zabezpieczyć, potrzebuje następującego warranta:

| Instrument bazowy: | akcje XY |

| Typ warranta: | Put |

| Czas trwania warranta: | 1 rok |

| Cena bazowa: | 27 PLN |

Cena zakupu warranta: 0,29 PLN Przy mnożniku wynoszącym 0,1. Zatem na jedną akcję potrzebne jest 10 warrantów. Inwestor płaci zatem 2,90 PLN kosztów nabycia. „Składka zabezpieczająca” wynosi około 9,6% ceny akcji (30 PLN).

Po roku może wystąpić jeden z 4 scenariuszy:

1. Cena akcji przekracza 30 PLN

→ Inwestor zyskuje na wzroście kursu akcji. Opłacona „składka zabezpieczająca” zmniejsza zysk.

2. Cena akcji pozostaje na poziomie 30 PLN

→ Z pozycji na akcjach Inwestor nie ponosi ani straty, ani zysku. Koszty zabezpieczenia musiał jednak ponieść.

3. Cena akcji wynosi między 27 a 30 PLN

→ Warrant nie jest „in the money” („w pieniądzu”). Inwestor musi zaakceptować tę stratę w ramach swojej tolerancji na ryzyko. „Składka zabezpieczająca” zwiększa stratę.

4. Cena akcji spada poniżej 27 PLN

→ Warrant jest „in the money” („w pieniądzu”) i zabezpieczenie jest skuteczne. Wzrost wartości warrantu put przeciwdziała stratom z akcji. W scenariuszach od 1 do 3 „przypadek ubezpieczeniowy” nie wystąpił. Inwestor zapłacił „składkę zabezpieczającą” praktycznie bez potrzeby – porównywalnie z zawarciem „zwykłego” ubezpieczenia. W tym przykładzie próg rentowności wynosi 24,10 PLN. Jest to poziom ceny akcji w scenariuszu 4, od którego inwestycja w strategię zabezpieczającą rzeczywiście się opłaciła. Strata z akcji jest ograniczona do 3 PLN dzięki zabezpieczeniu. Im bardziej spada cena akcji, tym wyższa staje się wartość Put (cena x ilość).

Wzrost wartości równoważy straty z akcji. Na przykład na koniec okresu trwania:

Wcześniejsze wykonanie warrantu- wyłącznie w formie gotówkowej

W celu wcześniejszego wykonania warrantu (wyłącznie w formie rozliczenia gotówkowego) należy wypełnić formularz i przesłać mailowo do biura maklerskiego, w którym Inwestor posiada dany instrument jak również na adres mailowy emitenta: cmo(at)rbinternational.com oraz info(at)raiffeisencertificates.com.

Jeżeli poprawnie wypełniony formularz wpłynie do emitenta danego dnia sesyjnego do godziny 12:00 (czasu wiedeńskiego) wówczas wykonanie warrantu nastąpi wg. ceny zamknięcia z danego dnia.

Jeżeli formularz wpłynie do emitenta po godzinie 12:00 (czasu wiedeńskiego), wówczas wykonanie nastąpi wg. ceny zamknięcia z kolejnego dnia sesyjnego. Rozliczenie gotówkowe następuje w przeciągu trzech dni roboczych oraz (jeżeli zasadne) w dniu, w którym banki są otwarte na wymianę walut między walutą bazową a walutą produktu.

Szczegółowe informacje znajdują się w prospekcie bazowym na stronie Emitenta.

Na co zwrócić uwagę przy wszelkiego rodzaju certyfikatach?

Ryzyko emitenta:

Jako obligacja na okaziciela certyfikat nie podlega gwarancjom depozytów. Jeśli emitent w przypadku niewypłacalności (braku zdolności do płatności, nadmiernego zadłużenia) nie będzie mógł w pełni lub częściowo spełnić swoich zobowiązań wynikających z certyfikatu, posiadacze certyfikatów mogą ponieść stratę znacznej części zainwestowanego kapitału, a nawet całkowitą stratę. To ryzyko często określane jest również jako „ryzyko emitenta” lub „ryzyko kredytowe”.

Oto kilka ważnych szczegółów, o których powinieneś pamiętać, jeśli chodzi o warranty:

- Dźwignia/Efekt dźwigni: Efekt dźwigni w przypadku warrantu opcji sprawia, że wahań wartości aktywa bazowego mają one nadproporcjonalny wpływ na wartość warrantu opcji. Już niewielkie niekorzystne zmiany wartości aktywa bazowego mogą prowadzić do utraty znacznej części zainwestowanego kapitału, a nawet do całkowitej straty. Dlatego prawdopodobieństwo wystąpienia całkowitej straty jest znacznie zwiększone.

- Możliwość bail-inu: Stosuje się Federalną Ustawę o restrukturyzacji i likwidacji banków („BaSAG”). BaSAG reguluje możliwość nadzorczego rozwiązania banków, które znalazły się w trudnej sytuacji. Posiadacze certyfikatów mogą być dotknięci swoimi roszczeniami o płatność(i) przez takie nadzorcze działanie i w związku z tym we wszystkich typach certyfikatów może dojść do utraty znacznej części zainwestowanego kapitału, a nawet do całkowitej straty.

Ryzyko rynkowe:

Wartość warrantu zależy od wartości aktywa bazowego. Niekorzystne zmiany wartości aktywa bazowego mogą spowodować nadproporcjonalne wahania wartości warrantu z powodu efektu dźwigni. Może to prowadzić do utraty znacznej części zainwestowanego kapitału, a nawet do całkowitej straty.

- Rozwój kursu: Kurs warrantu opcji w czasie jego obowiązywania zależy od wielu czynników wpływających i nie podąża wyłącznie za zmianami wartości aktywa bazowego. Takimi czynnikami są na przykład zmienność (intensywność wahań wartości), poziom stóp procentowych czy pozostały czas do wygaśnięcia, a także wiarygodność kredytowa emitenta. Sprzedaż warrantu opcji przed końcem okresu obowiązywania może prowadzić do utraty znacznej części zainwestowanego kapitału, a nawet do całkowitej straty.

- Wahania kursów walutowych: Jeśli aktywo bazowe jest notowane w innej walucie niż warrant opcji i produkt nie przewiduje zabezpieczenia walutowego, to zmiany kursu walutowego w czasie obowiązywania warrantu opcji również wpływają na jego wartość. Może to dodatkowo zwiększyć stratę z warrantu opcji z powodu ryzyka rynkowego.

- Dywidendy aktywa bazowego: Dywidendy i podobne roszczenia wynikające z posiadania aktywa bazowego są uwzględniane przy konstrukcji warrantu opcji i dlatego nie są wypłacane. Prosimy również zwrócić uwagę na nasze obszerne informacje na ten temat na naszej stronie internetowej raiffeisenzertifikate.at/Customer Information and Regulatory Issues oraz raiffeisenzertifikate.at/basag.

Ważne informacje prawne

Informacje zawarte w tej publikacji służą, pomimo starannej analizy, jedynie niezobowiązującej informacji i nie stanowią doradztwa, rekomendacji ani zachęty do zawarcia transakcji. Publikacja ma charakter ogólny, nie uwzględnia indywidualnych okoliczności potencjalnych inwestorów i dlatego nie może zastąpić indywidualnego doradztwa inwestycyjnego i wyjaśnienia ryzyka dostosowanego do inwestora. Publikacja ta nie została stworzona z zachowaniem przepisów prawnych promujących niezależność analiz finansowych i nie podlega zakazowi handlu po rozpowszechnieniu analiz finansowych.

Pełne informacje i podstawę prawną dla ewentualnej transakcji na opisany w tej publikacji instrument finansowy stanowią formularz rejestracyjny zatwierdzony przez luksemburski organ nadzoru rynku finansowego (CSSF) oraz opis papierów wartościowych zatwierdzony przez Austriacki Nadzór Rynku Finansowego (FMA) - oba dokumenty razem tworzą podstawowy prospekt - wraz z ewentualnymi dodatkami i ostatecznymi warunkami złożonymi w FMA. Zatwierdzenie podstawowego prospektu przez właściwe władze nie jest dostrzegane jako poparcie opisanych tutaj instrumentów finansowych przez te władze. Dodatkowe informacje o tych instrumentach finansowych można znaleźć również w odpowiednich arkuszach informacyjnych (KID), które można bezpłatnie pobrać ze strony Raiffeisen Bank International AG (raiffeisenzertifikate.at), wpisując numer identyfikacyjny papierów wartościowych (ISIN) odpowiedniego instrumentu finansowego.

Emitent ma prawo do wcześniejszej spłaty certyfikatów przed terminem wykupu w określonych okolicznościach.

Ryzyko emittenta/Udział wierzyciela („Bail-in”): Wszelkie płatności w trakcie trwania lub na koniec okresu obowiązywania certyfikatów zależą od zdolności płatniczej emitenta (ryzyko emitenta). Inwestorzy są narażeni na ryzyko, że Raiffeisen Bank International AG jako emitent nie będzie w stanie spełnić swoich zobowiązań wynikających z opisanych instrumentów finansowych - na przykład w przypadku niewypłacalności (braku płynności finansowej/zadłużenia) lub decyzji organów regulacyjnych o podjęciu działań naprawczych przez organy rozliczeniowe - nawet przed postępowaniem upadłościowym. W takim przypadku organ rozliczeniowy ma szerokie uprawnienia interwencyjne (tzw. instrumenty „Bail-in”). Może on między innymi obniżyć roszczenia inwestorów z tytułu opisanych instrumentów finansowych do zera, zakończyć te instrumenty finansowe lub przekształcić je w akcje emitenta i zawiesić prawa inwestorów. Szczegółowe informacje pod adresem: raiffeisenzertifikate.at/bail-in. Dodatkowe ważne informacje o ryzyku - patrz podstawowy prospekt.

Niniejsza publikacja nie stanowi wiążącej usługi doradztwa podatkowego. Opodatkowanie inwestycji kapitałowych zależy od indywidualnych okoliczności danego inwestora i może ulec zmianie w przyszłości. W kwestii wpływu na indywidualną sytuację podatkową inwestora zaleca się kontakt z doradcą podatkowym.

Materiały opierają się na stanie wiedzy osób odpowiedzialnych za ich przygotowanie w momencie tworzenia. Zwracamy uwagę, że sytuacja prawna może ulec zmianie w wyniku zmian w przepisach, interpretacjach podatkowych, stanowiskach administracji finansowej, orzecznictwie itp. Informacje zawarte w tej publikacji zostały przez nas starannie przygotowane i opierają się na źródłach, które uważamy za wiarygodne. Nie możemy jednak zagwarantować ich kompletności i poprawności.

Nadruk

zgodnie z austriacką ustawą o mediach

Właściciel mediów i producent:

Redakcja, produkcja i projektowanie

Raiffeisen Bank International AG

Raiffeisen Zertifikate jest marką Raiffeisen Bank International AG

Miejsce publikacji i produkcji:

Am Stadtpark 9, 1030 Wiedeń

Austria

Raiffeisen Bank International AG

Telefon: +43 1 / 71707 0

E-mail: info(at)raiffeisencertificates.com

Strona internetowa: raiffeisenzertifikate.at

Więcej informacji można uzyskać na stronie

raiffeisenzertifikate.at lub kontaktując się z zespołem Raiffeisen Certificates:

Hotline: +431 71707 5454

E-mail: info(at)raiffeisencertificates.com