Volatilität stellt eine wesentliche Risikomessgröße an den Finanzmärkten dar und ist als solche mitentscheidend für die Beurteilung von Kapitalanlagen. In ihrer täglichen Anlagepraxis versuchen Investoren, wie auch der renommierte Finanzwissenschafter Markowitz in seiner berühmten Portfoliotheorie, möglichst hohe Renditen bei gleichzeitig niedrigem Risiko - gemessen anhand der Volatilität - zu erzielen.

Volatilität (oder kurz die „Vola“) allein in die Risikoschublade zu stecken wäre allerdings ungerecht, denn sie ist ein symmetrisches Risikomaß. Hohe Volatilität bedeutet für Anleger zwar einerseits das Risiko hoher Verluste, andererseits aber auch die Chance hoher Gewinne. Einleuchtend, denn rein als statistisches Maß betrachtet, repräsentiert die Volatilität die Standardabweichung der Renditen eines Finanzinstruments. Dabei misst sie die Schwankung der täglichen Performance um deren Mittelwert. In nachfolgender Darstellung vergleichen wir den Kursverlauf des letzten Jahres der Aktie des Lebensmittelkonzerns Danone und jener des Chipherstellers ASML – ganz klar zwei Aktien aus Branchen mit unterschiedlichem Risikoprofil.

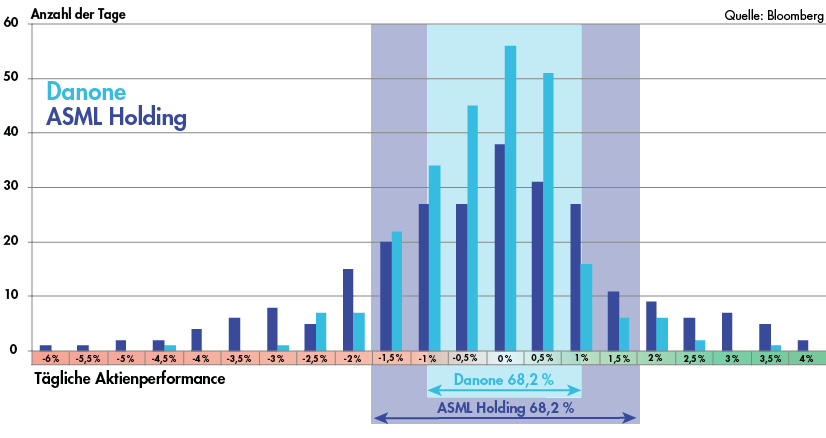

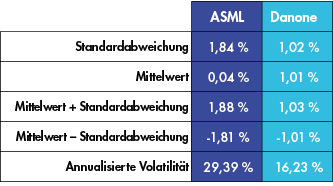

Danone weist nach einem Jahr ein Plus von +1,05 % aus, ASML konnte ein Kursplus von +4,73 % erzielen. Durchschnittlich zeigt dabei die Aktie der Danone ein tägliches Plus von 0,01 % über die vergangenen 255 Handelstage, die Aktie der ASML ein Plus von 0,04 %. Trotz der sehr ähnlichen Wertentwicklung sind beide Aktien aus Risikosicht grundverschieden, wie nicht zuletzt auch der Chart verdeutlicht. Ganz offensichtlich ist die Schwankungsfreudigkeit der ASML-Aktie deutlich über jener der Danone. Sortiert man die täglichen Aktienrenditen und fasst diese in einem Histogramm zusammen, wird die Streuung der täglichen Renditen deutlich:

Innerhalb der statistischen Kennzahl einer Standardabweichung befinden sich dabei 68,2 % der beobachteten täglichen Renditen. Während sich diese bei Danone im Bereich von -1,01 % bis +1,03 % bewegen, befinden sich 68,2 % der Performances der ASML im Bereich von -1,81 % bis +1,88 %. Die Aktie der ASML birgt auf Basis der Beobachtungen der vergangenen 255 Handelstage mehr Risiko, bietet aber auch eine höhere Renditechance. Um nun die Volatilität (Standardabweichung) vergleichbar zu machen, wird diese annualisiert, also auf ein Jahr hochgerechnet, dargestellt. Bei Danone beträgt die annualisierte Volatilität 16,23 %, bei ASML beinahe das doppelte, knapp 30 %:

Soviel zur Theorie und zur historischen Volatilität. All jenen, die den Ausführungen bis hier gefolgt sind kann ich versprechen, ab jetzt wird es spannend. Denn der Blick zurück in die Vergangenheit offenbart stets Bekanntes. Der Blick in die Zukunft aber ist ungewiss.

Wir verlassen jetzt die Welt der historischen Volatilitäten, denn Börse ist immer ein Blick in die Zukunft. Wie werden sich Aktien, Indizes oder Rohstoffe in Zukunft entwickeln? Und wie stark werden sie schwanken? Dieser zweiten Frage widmet sich die sogenannte implizite Volatilität. Die implizite, also die erwartete Volatilität ist in der Finanzwelt eine maßgebliche Kennzahl für die Bewertung von Finanzinstrumenten wie beispielsweise Optionsscheinen. Sie spiegelt die erwartete Schwankungsfreudigkeit eines Basiswerts für eine bestimmte Laufzeit wider. Dabei ist diese durchaus mehrdimensional zu betrachten. Unterschiedlichen Laufzeiten beispielsweise liegen unterschiedliche Erwartungen hinsichtlich der Schwankungsfreudigkeit zu Grunde. Denken wir an den geplanten Brexit-Termin am 30. März diesen Jahres. Aktuell werden Optionen mit kürzeren Restlaufzeiten mit deutlich höheren Volatilitäten gepreist als Optionen mit längeren Laufzeiten. Rational betrachtet absolut nachvollziehbar: Der Markt rechnet im kurzfristigen Bereich mit höheren Kursausschlägen als sich längerfristig erwartet einstellen werden. Besonders „teuer“ im Sinne von hohen Volatilitäten sind derzeit Absicherungen für den Fall größerer Kursrutsche. Es lässt sich durchaus eine Analogie zur Versicherungswelt herstellen: Die Versicherungsprämie gegen Schäden durch Erdbeben beispielsweise hängt maßgeblich von der Häufigkeit und der Heftigkeit der Erdschwankungen in einer Region ab.

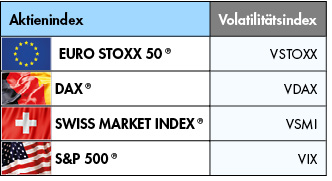

Als einfachster Weg, um sich ein Bild über die Volatiltät an den Märkten zu machen, empfiehlt sich der Blick auf Volatilitätsindizes. Für die wichtigsten Aktienindizes gibt es auch ein entsprechendes Volatilitäts-Pendent. Bei der Detailbetrachtung ist dabei durchaus Fingerspitzengefühl gefragt, errechnen sich diese doch häufig recht unterschiedlich. Um sich ein grobes Bild von der Volatilitätssituation zu machen reicht ein rascher Blick auf die wichtigsten Volatilitätsbarometer jedenfalls aus. Die relevantesten Aktienindizes mit zugehörigen Volatilitäsindizes sind in der nachfolgenden Tabelle dargestellt. Alle beinhalten die implizite (also erwartete) Volatilität für die kommenden 30 Handelstage:

Diese Volatilitätsindizes sind über alle gängigen Finanzportale für Anleger abrufbar.

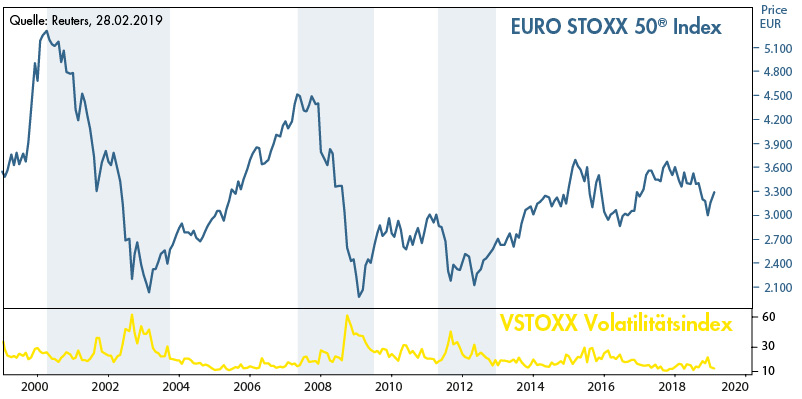

Nun wollen wir den VSTOXX® Index als Volatilitätsindex etwas genauer betrachten. In nachfolgendem Chart ist der VSTOXX® Index dem EURO STOXX 50® Index gegenübergestellt:

Man sieht deutlich, dass gerade in turbulenten Börsenphasen mit hohen Kursverlusten, wie beispielsweise während der Finanzkrise 2008 oder zur Zeit des Ringens um das 2. Griechenland Hilfspaket 2011 die „Vola“ stark ansteigt, in moderat steigenden Marktphasen die Volatilität jedoch spürbar zurückgeht. Aus diesem Grund werden Volatilitätsindizes auch als die Fieberkurve der Märkte bezeichnet. Volatilitätsindizes werden dadurch häufig als Angstbarometer der Märkte interpretiert. Langfristig kehrt die Volatilität immer wieder zu ihrem historischen Mittelwert zurück. Dieser Effekt wird als sogenannte Mean-Reversion bezeichnet.

Wie können Anleger nun mit Volatilität umgehen? Beispielsweise einfach mittels Zertifikaten. So ist gerade in Phasen hoher Volatilitäten oder bei risikoreicheren Basiswerten (z.B. ASML statt Danone) die Renditechance bei Bonus-Zertifikaten größer, allerdings besteht auch ein höheres Risiko eines Barrieredurchbruchs. Geht die Volatilität im weiteren Verlauf zurück, so sinkt auch das Risiko eines Barrieredurchbruchs und der Kurs des Zertifikats wird unter sonst gleichen Annahmen steigen.

Gerade wenn Investoren von sehr volatilen Marktphasen ausgehen sollten sie auf ausreichend Sicherheitspuffer achten!

Die aktuelle Neuemission „Best Entry Banken Bonus&Sicherheit“ hat dabei einen besonderen Charme. Direkt nach Zeichnungsschluss beginnt der sogenannte Best-Entry-Zeitraum. In diesen ersten 6 Monaten wird der tiefste Indexschlusskurs des EURO STOXX® Banks Index als Startwert fixiert. Ausgehend von diesem Startwert wird bei 45 % die Barriere festgesetzt. Dies entspricht einem Sicherheitspuffer von 55 %. Anleger können also in den kommenden 6 Monaten von einer volatilen Marktphase mit einhergehenden Kurskorrekturen bei europäischen Bankaktien profitieren und sichern sich somit den besten Einstiegszeitpunkt. Gerade politische Unsicherheiten (Stichwort geplanter Brexit-Termin am 30.3.2019) und einen „typisch schwachen“ Börsensommer können Investoren dabei nutzen. Wird in den 5 Jahren nach Ablauf des Best-Entry Zeitraums die Barriere bei 45 % des Startwerts nicht berührt oder unterschritten, erzielen Anleger eine Bonusrendite von 25 % zum Laufzeitende. Gerade ein Rückgang der Volatilität nach Ende des Best-Entry Zeitraums kann sich dabei rasch in Kursgewinne ummünzen. Details zum Best Entry Banken Bonus&Sicherheit-Zertifikat sowie zu den Chancen und Risiken finden Sie unter folgendem Link.

Alle Artikel: